Chi tiết công thức tính bình quân mức lương đóng BHXH để tính lương hưu theo quy định mới

Người lao động có toàn bộ thời gian đóng BHXH theo chế độ tiền lương do doanh nghiệp quyết định thì tính bình quân tiền lương của toàn bộ thời gian đóng

Bộ Nội vụ vừa ban hành Thông tư số 12/2025 quy định chi tiết một số điều của Luật BHXH 2024 về BHXH bắt buộc.

Theo đó, từ ngày 1-7, cách tính mức bình quân tiền lương làm căn cứ đóng BHXH để tính lương hưu, trợ cấp một lần, hưởng BHXH một lần, trợ cấp tuất một lần đối với người lao động (NLĐ) thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định và có toàn bộ thời gian đóng BHXH theo chế độ tiền lương này theo quy định tại Luật BHXH và Nghị định số 158/2025 được tính như sau:

Người lao động có toàn bộ thời gian đóng BHXH theo chế độ tiền lương do người sử dụng lao động quyết định thì tính bình quân tiền lương của toàn bộ thời gian đóng

Đối với NLĐ bắt đầu tham gia BHXH trước ngày 1-1-1995:

Đối với NLĐ bắt đầu tham gia BHXH trong khoảng thời gian từ ngày 1-1-1995 đến 31-12-2000:

Đối với NLĐ bắt đầu tham gia BHXH trong khoảng thời gian từ ngày 1-1-2001 đến 31-12-2006:

Đối với NLĐ bắt đầu tham gia BHXH trong khoảng thời gian từ ngày 1-1-2007 đến 31-12-2015:

Đối với NLĐ bắt đầu tham gia BHXH trong khoảng thời gian từ ngày 1-1-2016 đến 31-12-2019:

Đối với NLĐ bắt đầu tham gia BHXH trong khoảng thời gian từ ngày 1-1-2020 đến 31-12-2024:

Đối với NLĐ bắt đầu tham gia BHXH từ ngày 1-1-2025 trở đi:

Trong đó, Mbqtl là mức bình quân tiền lương làm căn cứ đóng BHXH; Tiền lương làm căn cứ đóng BHXH là tiền lương đã được điều chỉnh theo quy định tại khoản 1 Điều 73 của Luật BHXH.

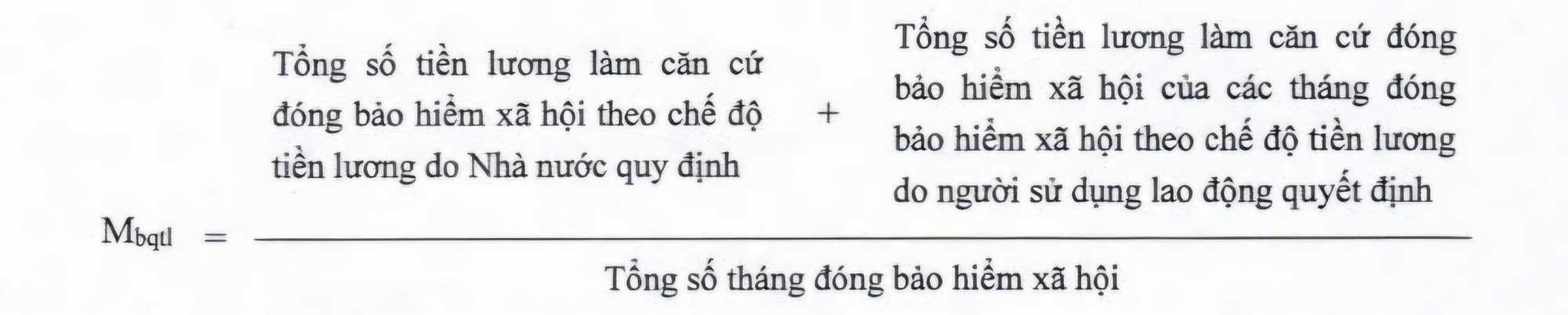

Đối với NLĐ có toàn bộ thời gian đóng BHXH theo chế độ tiền lương do người sử dụng lao động quyết định, mức bình quân tiền lương làm căn cứ đóng BHXH được tính như sau:

Trong đó, Mbqtl là mức bình quân tiền lương làm căn cứ đóng BHXH; Tiền lương làm căn cứ đóng BHXH là tiền lương đã được điều chỉnh theo quy định tại khoản 2 Điều 73 của Luật BHXH.

Mức bình quân tiền lương làm căn cứ đóng BHXH đối với NLĐ vừa có thời gian đóng BHXH thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định, vừa có thời gian đóng BHXH theo chế độ tiền lương do người sử dụng lao động quyết định được tính như sau:

Trong đó, tổng số tiền lương làm căn cứ đóng BHXH theo chế độ tiền lương do Nhà nước quy định được tính bằng tổng số tháng đóng BHXH theo chế độ tiền lương do Nhà nước quy định nhân với mức bình quân tiền lương làm căn cứ đóng BHXH của thời gian đóng theo chế độ tiền lương do Nhà nước quy định; Mức bình quân tiền lương làm căn cứ đóng BHXH của thời gian đóng theo chế độ tiền lương do Nhà nước quy định được tính như trên;

Trường hợp NLĐ có từ 2 giai đoạn trở lên thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định thì tổng số tiền lương làm căn cứ đóng BHXH theo chế độ tiền lương do Nhà nước quy định được tính bằng tổng số tháng đóng BHXH theo chế độ tiền lương do Nhà nước quy định nhân với mức bình quân tiền lương làm căn cứ đóng BHXH.

Số năm đóng cuối theo quy định tại khoản 1 Điều 72 của Luật BHXH là số năm gần nhất đóng BHXH theo chế độ tiền lương do Nhà nước quy định trước thời điểm nghỉ hưu. Tổng số tháng đóng BHXH theo chế độ tiền lương do Nhà nước định là tổng số các tháng đóng BHXH theo chế độ tiền lương Nhà nước quy định của các giai đoạn.